Biểu thuế mới: Gọn hơn, bớt “nhảy bậc”, giảm thuế cho tất cả người nộp

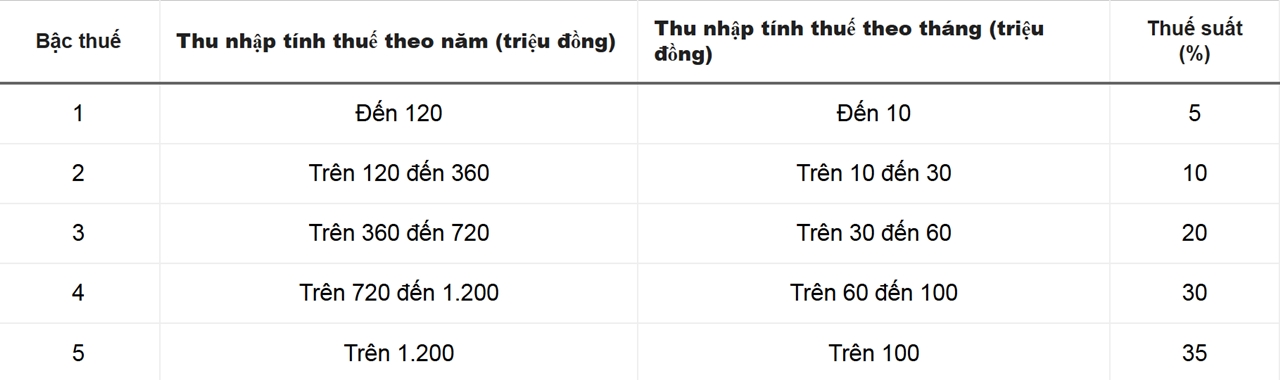

Việc Quốc hội thông qua luật sửa đổi đánh dấu bước điều chỉnh lớn nhất của thuế thu nhập cá nhân trong nhiều năm trở lại đây. Cốt lõi của thay đổi lần này nằm ở cấu trúc biểu thuế lũy tiến từng phần. Thay vì 7 bậc như trước, biểu mới chỉ còn 5 bậc nhưng vẫn giữ dải thuế suất từ 5% đến 35%. Điểm khác biệt quan trọng là ngưỡng thu nhập tính thuế được nâng lên và hai bậc thuế suất trung gian được điều chỉnh giảm.

Ở nhóm thu nhập thấp và trung bình – nơi tập trung phần lớn người lao động – hai mức thuế 15% và 25% được hạ xuống còn 10% và 20%. Việc điều chỉnh này giúp phẳng hóa các “bước nhảy” thuế vốn gây tranh luận nhiều năm, đồng thời giúp người nộp thuế giữ lại được nhiều thu nhập hơn mà không bị tăng thu đột ngột chỉ vì vượt một ngưỡng thu nhập nhỏ.

Theo cơ quan soạn thảo, việc tái cơ cấu biểu thuế nhằm đảm bảo tính hợp lý và tạo độ dốc thuế mượt mà hơn, phù hợp với sự thay đổi của thu nhập xã hội. Cách thiết kế mới giúp mọi nhóm đang nộp thuế – từ những người ở bậc thấp nhất cho đến bậc cao nhất – đều giảm được nghĩa vụ so với biểu hiện hành.

Vì sao vẫn giữ mức thuế suất 35% ở bậc cao nhất?

Trong quá trình chuẩn bị luật, đã có nhiều tranh luận về mức thuế tối đa. Một số ý kiến muốn hạ xuống 25–30% để tăng sức cạnh tranh trong thu hút lao động chất lượng cao. Ngược lại, cũng có đề xuất nâng lên 45% theo mô hình của nhiều quốc gia phát triển.

Tuy nhiên, mức 35% cuối cùng được chọn vì nằm ở khoảng giữa, không tạo cảm giác ưu ái người giàu nhưng cũng không gây áp lực quá lớn với người có thu nhập cao. Nhiều nước trong khu vực như Thái Lan, Indonesia hay Philippines cũng áp dụng mức tương đương, cho thấy đây là lựa chọn hài hòa trong bối cảnh thu nhập ở Việt Nam đang chuyển dịch nhưng chưa đạt đến mức của các nền kinh tế phát triển.

Tăng mạnh giảm trừ gia cảnh: Khoảng thở rộng hơn cho người đi làm

Một thay đổi quan trọng khác là điều chỉnh mức giảm trừ gia cảnh. Từ năm 2026, người nộp thuế sẽ được giảm trừ 15,5 triệu đồng mỗi tháng thay vì 11 triệu đồng hiện nay. Khoản giảm trừ cho người phụ thuộc cũng tăng từ 4 triệu lên 6,2 triệu đồng. Với những gia đình có con nhỏ, người già hoặc người cần chăm sóc, thay đổi này giúp giảm đáng kể thu nhập tính thuế và tạo dư địa tài chính tốt hơn.

Mức giảm trừ mới được đánh giá phù hợp với mặt bằng giá cả và thu nhập đã thay đổi nhiều trong những năm qua. Ngoài ra, Chính phủ sẽ tiếp tục theo dõi biến động kinh tế – xã hội để trình điều chỉnh trong các giai đoạn tiếp theo nhằm bảo đảm thuế không trở thành gánh nặng vượt quá khả năng của người lao động.

Thời điểm áp dụng: Người lao động hưởng lợi ngay từ kỳ tính thuế 2026

Luật Thuế thu nhập cá nhân (sửa đổi) có hiệu lực từ ngày 1/7/2026. Riêng phần thuế đối với thu nhập từ tiền lương, tiền công và kinh doanh của cá nhân cư trú sẽ được áp dụng cho kỳ tính thuế năm 2026. Điều đó đồng nghĩa người lao động sẽ được hưởng ngay mức thuế nhẹ hơn từ năm đầu tiên luật có hiệu lực.

Những thay đổi này không chỉ thu hẹp nghĩa vụ thuế mà còn góp phần cải thiện thu nhập thực tế, tạo động lực tiêu dùng và nâng cao đời sống cho người lao động. Trong bối cảnh chi phí sinh hoạt tiếp tục tăng và áp lực tài chính lớn hơn trước, việc giảm thuế được xem là động lực thiết thực và kịp thời.