Theo quy định mới, hệ thống thuế dành cho hộ kinh doanh sẽ thay đổi toàn diện kể từ ngày 1/1/2026. Bộ Tài chính chia hộ kinh doanh thành ba nhóm chính dựa vào mức doanh thu hằng năm, với mục tiêu cải thiện tính minh bạch, giảm thất thu thuế và khuyến khích hộ kinh doanh chuyển đổi sang mô hình doanh nghiệp khi đủ điều kiện.

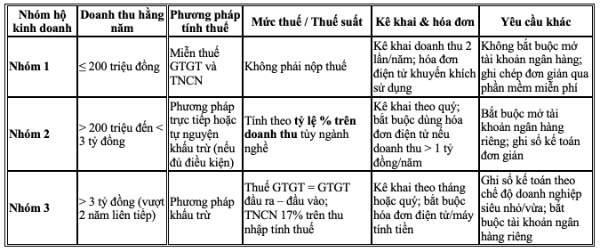

Nhóm đầu tiên gồm các hộ, cá nhân kinh doanh có doanh thu không quá 200 triệu đồng mỗi năm. Đây là nhóm được miễn hoàn toàn thuế giá trị gia tăng và thuế thu nhập cá nhân. Việc kê khai thuế được đơn giản hóa tối đa, chỉ thực hiện hai lần mỗi năm để xác định nghĩa vụ thuế. Mặc dù hóa đơn điện tử không bắt buộc, nhưng Bộ Tài chính khuyến khích sử dụng nhằm tăng tính minh bạch trong giao dịch. Các hộ thuộc nhóm này cũng không bắt buộc mở tài khoản ngân hàng riêng phục vụ kinh doanh, giúp giảm gánh nặng hành chính cho những hộ nhỏ lẻ.

Nhóm thứ hai gồm những hộ có doanh thu từ trên 200 triệu đến dưới 3 tỷ đồng mỗi năm. Đây là nhóm có nghĩa vụ nộp thuế theo phương pháp trực tiếp trên doanh thu hoặc tự nguyện đăng ký theo phương pháp khấu trừ nếu đáp ứng điều kiện. Thuế giá trị gia tăng được tính theo tỷ lệ phần trăm tùy lĩnh vực hoạt động: 1% đối với phân phối hàng hóa, 5% cho dịch vụ và xây dựng không bao thầu vật liệu, 3% cho sản xuất và vận tải, còn 2% cho các hoạt động kinh doanh khác.

Tương tự, thuế thu nhập cá nhân cũng được tính theo tỷ lệ phần trăm doanh thu và kê khai theo quý, bốn lần mỗi năm. Những hộ có doanh thu trên 1 tỷ đồng/năm và hoạt động trong lĩnh vực bán lẻ, dịch vụ trực tiếp đến tay người tiêu dùng phải xuất hóa đơn điện tử từ máy tính tiền có kết nối cơ quan thuế. Trong khi đó, hộ kinh doanh dưới 1 tỷ đồng vẫn không bắt buộc xuất hóa đơn, song vẫn nên ghi chép doanh thu thường xuyên để thuận lợi cho việc đối chiếu.

Nếu hộ kinh doanh duy trì doanh thu trên 3 tỷ đồng trong hai năm liên tiếp, cơ quan thuế sẽ tự động xếp vào nhóm 3 – nhóm cao nhất, với cơ chế quản lý tương tự doanh nghiệp nhỏ.

Nhóm 3 bao gồm các hộ có doanh thu trên 3 tỷ đồng mỗi năm. Nhóm này bắt buộc phải áp dụng phương pháp khấu trừ thuế giá trị gia tăng và chịu thuế thu nhập cá nhân ở mức 17% trên lợi nhuận (lợi nhuận được tính bằng doanh thu trừ chi phí hợp lý). Việc kê khai thuế được chia theo quy mô: hộ có doanh thu trên 50 tỷ đồng/năm phải kê khai hàng tháng, còn từ 3 đến 50 tỷ kê khai theo quý và quyết toán cuối năm.

Tất cả các hộ trong nhóm này bắt buộc sử dụng hóa đơn điện tử có mã hoặc hóa đơn phát hành từ máy tính tiền kết nối trực tiếp với cơ quan thuế. Ngoài ra, họ cũng phải mở tài khoản ngân hàng riêng và ghi sổ kế toán theo chế độ kế toán của doanh nghiệp siêu nhỏ hoặc vừa.

Hiện nay, Việt Nam có khoảng 5,2 triệu hộ kinh doanh, tạo ra gần 9 triệu việc làm, tương đương khu vực doanh nghiệp tư nhân. Bộ Tài chính đánh giá, việc chuyển đổi từ cơ chế thuế khoán sang kê khai chi tiết là bước tiến tất yếu trong tiến trình hiện đại hóa hệ thống thuế, tăng minh bạch và đảm bảo công bằng giữa hộ cá thể và doanh nghiệp.

Dù bước đầu có thể khiến nhiều hộ kinh doanh nhỏ lo ngại, song việc áp dụng biểu thuế mới được kỳ vọng sẽ hạn chế tình trạng thất thu, chống gian lận thuế và từng bước đưa khu vực hộ kinh doanh vào khuôn khổ chính thức của nền kinh tế.